Golob priznal »bedarijo«: Vlada umika petletno prepoved za normirance

- 29. 1. 2026 ob 14:47

- 5 komentarjev

Le dober mesec po uveljavitvi zakona, ki je normiranim samostojnim podjetnikom (normirancem) po zaprtju s. p. za kar pet let zamrznil ponovni vstop v ugodnejši davčni sistem, je premier Robert Golob je javno priznal, da gre za »čisto napako« in »bedarijo«. Napovedal je hiter popravek, ki ga vlada namerava izvesti še pred koncem njihovega mandata – napovedali so tudi izredno sejo državnega zbora. Sprememba je prišla v Zakonu o pravici do zimskega regresa in prenovi ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov (ZPZR), sprejetem novembra 2025 in uveljavljenem 1. januarja 2026.

Namen petletne prepovedi je bil preprečiti zlorabe sistema: nekateri podjetniki so namreč v njim ugodnih intervalih odpirali in zapirali svoje normirane s. p.-je, da bi optimizirali davke, zlasti pri sezonskih dejavnostih, kot so turizem, gostinstvo, sobodajalstvo, gradbeništvo, kultura ipd. Ukrep je radikalno posegel v življenja in obstoj »normirancev«.

»Čista napaka«

Že v prvih tednih leta 2026 so se oglasili sezonski delavci, sobodajalci, obrtniki in kmetje, ki so opozarjali, da jih nova pravila silijo v zapiranje dejavnosti ali prehod v manj ugoden redni sistem. Pritisk je bil očitno tako močan, da se je vlada na čelu z Golobom odzvala v manj kot mesecu dni. Zdaj obljubljajo hitre popravke teh »bedarij«, kar pa marsikomu zveni precej patetično.

⁉️Predsednik vlade R. Golob je pred dnevi na družbenih omrežjih zatrdil, da je zakon, s katerim za s. p. uvajajo 5-letno čakalno dobo za ponovni vstop v sistem normirancev, »čista napaka«, ki jo bodo odpravili v najkrajšem možnem času.⁉️Norčevanje iz ljudi, ki mu ni… pic.twitter.com/m7oqRTui3Q

— Domovina (@Domovina_je) January 24, 2026

V kratkem videoposnetku na družbenih omrežjih je Golob dejal: »V bistvu čista napaka in jo bomo odpravili v najkrajšem možnem času. Bedarija – med nami.«

Poslanka Gibanja Svoboda in predsednica odbora DZ za finance Andreja Kert je dodala, da gre za »anomalijo«, ki jo je treba odpraviti: »Zaradi tiste peščice, ki izkoriščajo sistem normirancev, ne morejo biti kaznovani vsi »normiranci«, ki delajo pošteno.«

Predlog za spremembo, ki ga pripravlja Kertova, predvideva omilitev: namesto splošne petletne prepovedi bi lahko »normiranec« ponovno vstopil v sistem, še v istem davčnem letu, če v obdobju brez normiranega statusa ne preseže sorazmernega deleža letnega praga prihodkov (npr. za polni normiranec, 120.000 evrov letno).

Sprememba bi veljala tudi retroaktivno za tiste, ki so že bili izključeni. Gospodarske organizacije spremembo pozdravljajo, a obenem opozarjajo na zamujeno priložnost. Predsednik Obrtno-podjetniške zbornice Slovenije Blaž Cvar je dejal: »Opozarjali smo, da imamo t. i. sezonce, ki delajo samo občasno, in še druge primere, a se temu takrat žal ni prisluhnilo.« Spremembe v pravo smer so po njegovem »vedno dobrodošle«. Podobno je izrazil upanje Mitja Gorenšček, izvršni direktor Gospodarske zbornice Slovenije: »Upamo, da bodo prepoved odpravili, saj je nesorazmerna v kombinaciji z ureditvijo »sobodajalstva«. Na eni strani to dejavnost omejujejo na 60 dni, po drugi strani pa so prisiljeni vse leto plačevati prispevke, ker če s. p., zaprejo, ga pet let ne morejo več odpreti.«

Ogorčeni normiranci

»Golobova vlada ne preseneča več z obremenjevanjem in zaviranjem razmaha podjetništva, saj je uvedla, da ob zaprtju s. p.-ja tega ne moreš več odpreti kar 5 let. Kje je potem svobodno podjetništvo, predvsem za, t. i., male ljudi?«

»To je bila čista bedarija« – zdaj pa gasijo požar, ki so ga sami zakurili.«

»Zakaj niso poslušali argumentov in izkušenj malih podjetnikov že pred sprejetjem?«

Davčni svetovalec Ivan Kranjec je v komentarju za javnost opozoril na »neživljenjsko določbo« in dejal, da so sezonske delavce in sobodajalce »v celoti spregledali«. Hitra reakcija vlade je redkost, nekateri jo razumejo kot znak posluha za realnost gospodarstva, spet drugi se sprašujejo, zakaj za vraga niso že pred sprejetjem upoštevali stroke in ostalih deležnikov, ki so na to opozarjali.

Hkrati se zdaj odpira veliko vprašanje, če so opozorila že med usklajevanjem zakona ignorirali, zakaj niso temeljiteje preverili učinkov pred uveljavitvijo? Odgovor bo pregovorno pokazal čas – in morebitna izredna seja DZ, ki bi lahko spremembo potrdila v prihajajočih tednih. Za mnoge normirance, ki delajo sezonsko in pošteno, bo to predvsem olajšanje, da lahko nadaljujejo brez nepotrebnega čakanja.

Golobov decembrski šok za normirance in višji prispevki za približno 150.000 davkoplačevalcev

V Sloveniji je približno 150.000 samostojnih podjetnikov. Zaradi korenitega posega v razrede normiranih s. p.-jev AJPES beleži trend povečanja zapiranj. Tokrat je ve vlada pošteno zapletla in povzročila cunami besnih, razočaranih – zdaj številnih nemočnih – normiranih samostojnih podjetnikov, ki zaradi posledičnega povišanja minimalne plače in stroškov nasploh ne vidijo svetle prihodnosti ostati v takšnem sistemu samozaposlenih v RS. Številni so s. p.-je zaprli, drugi še oklevajo, vsekakor je vlada na čelu z Robertom Golobom korenito posegla v »življenja espejevcev«.

Med ljudmi se veliko govori tudi o tem, da »če bi bili vsi »espejevci« enotni, bi lahko denimo s pravimi strokovnjaki ustanovili eno večjih političnih strank. A zdaj so predvsem »šokirani normiranci« ostali nemočni in v velikem precepu, ali naj ohranijo ali zaprejo s. p.

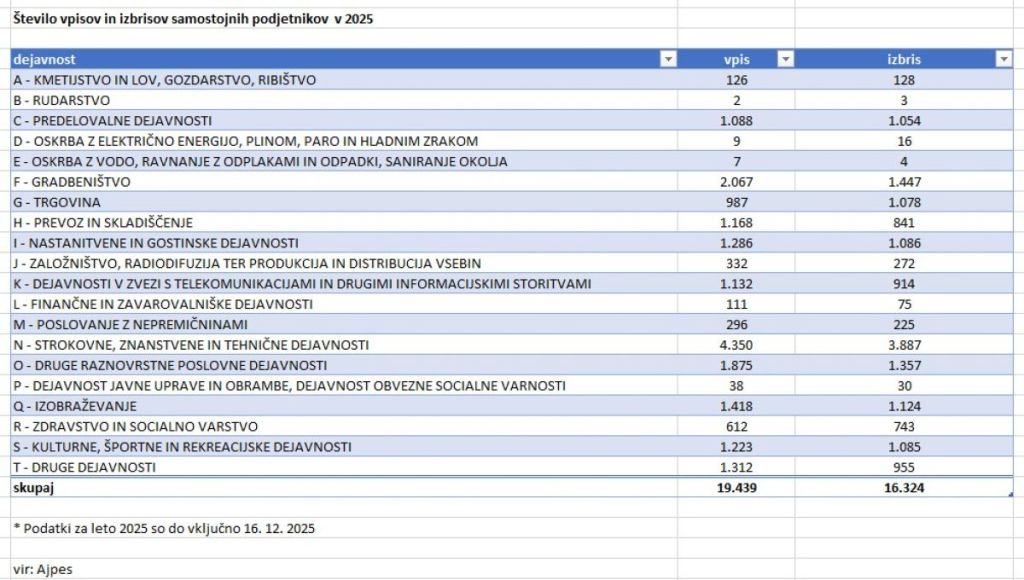

Na AJPESU vršijo samo vpis in izbris s.p.-jev

Iz Ajpesa oziroma sektorja za registre so nam posredovali podatke o številu vpisov in izbrisov v sistem samostojnih podjetnikov. Kot pravijo, opažajo večje število izbrisov v zadnjem obdobju.

Zanimiv je trend vpisov in izbrisov. Leta 2020 se je v sistem s.p.-jev vpisalo skoraj 15.400 posameznikov, izbrisanih je bilo 14.446. V letu 2024 je bil ta razkorak veliko večji, 20.040 vpisov in 16.519 izbrisov, v letu 2025 pa je razlika nekaj manjša, saj so do 16. decembra na Ajpesu zabeležili 19.439 vpisov in 16.324 izbrisov.

Povsem natančne podatke bomo lahko dobili šele v naslednjih mesecih letošnjega leta. Če je Golobova »video obljuba« resnična, si bo oddahnilo veliko ljudi.

Novi pogoji za normirance 2026

Državni zbor je 11. novembra 2025 sprejel Zakon o pravici do zimskega regresa ter prenovi ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov (ZPZR). Zakon je bil objavljen v Uradnem listu RS št. 91/25 in se uporablja že za davčno leto 2026. S tem se pomembno spreminjajo pravila za vstop in izstop iz sistema normiranih odhodkov ter način obdavčitve normirancev.

Finančna uprava RS je 24. 11. 2025 na portalu gov.si objavila podrobno pojasnilo o novostih pri normirancih za leto 2026. Spodaj je povzetek ključnih sprememb, skupaj s konkretnimi primeri in razlago, kaj to pomeni za podjetnike.

Za podjetnike, ki želijo v letu 2026 (ali kasneje) uporabljati sistem normiranih odhodkov, veljajo spremenjeni prihodkovni pogoji. Pri tem se vedno gleda prihodke iz leta 2025 (oziroma iz preteklega leta), ugotovljene po pravilih o računovodstvu.

V sistem normiranih odhodkov za leto 2026 lahko zavezanec vstopi pod naslednjimi pogoji:

- prihodki v letu 2025 ne smejo preseči 50.000 € (prej 30.000 €), sem spada tudi popoldanski s. p. z normiranimi odhodki.

- prihodki v letu 2025 ne smejo preseči 120.000 € (prej 60.000 €), če je bil zavezanec vsaj 9 mesecev v letu 2025 obvezno zavarovan kot samozaposleni za polni delovni čas.

- prihodki v letu 2025 ne smejo preseči 120.000 € na nosilca in drugega člana kmečkega gospodinjstva (prej 60.000 €), če gre za zavezance, ki so vključeni v obvezno pokojninsko in invalidsko zavarovanje kot kmet oziroma član kmečkega gospodarstva.

Ti pogoji so neposredno povzeti iz pojasnila Finančne uprave RS in veljajo za prehod na normirane odhodke iz sistema dejanskih stroškov že za davčno leto 2026.

Primer: Ko ima normirani s. p. 25.000 € prihodkov v 2026?

V letu 2026 so za normirane samostojne podjetnike (s. p.) na voljo ugodnejši pogoji: normirani odhodki znašajo 80 % prihodkov (namesto 70 % v preteklosti), do največ 48.000 €.

To pomeni, da davčno osnovo izračunamo zelo preprosto – brez dokazovanja dejanskih stroškov. Hkrati so se minimalni prispevki za socialno zavarovanje zaradi dviga povprečne plače v 2025 in posledične indeksacije zvišali na približno 658,59 € na mesec (letno okoli 7.903 €). To je približno 40 € več kot v 2025.

Dvig minimalne plače na 1.481,88 € bruto (okoli 1.000 € neto) v 2026 neposredno ne vpliva na minimalne prispevke s. p., saj so ti vezani na 60 % povprečne bruto plače prejšnjega leta (2025).

Vendar višja minimalna plača posredno dviguje povprečno plačo in s tem osnovo za prispevke – zato je dvig prispevkov v 2026 pričakovan in realen.

Izračun: polni normirani s. p. s 25.000 € prihodkov v letu 2026

- Letni prihodki: 25.000 €

- Normirani odhodki (80 %): 20.000 €

- Davčna osnova za dohodnino: 5.000 €

- Dohodnina (20 % stopnja za polne normirance do 72.000 € osnove): 1.000 €

- Prispevki za socialno zavarovanje (minimalni, fiksni): 7.903 € (658,59 €/mesec × 12)

- Skupna obremenitev (davek + prispevki): 8.903 €

- Neto po davkih in prispevkih: 25.000 € – 8.903 € = 16.097 €

Koliko pa ostane po upoštevanju osebnih stroškov? Upoštevati pa je treba, da so ti stroški osebni in se jih pri normiranih odhodkih ne da odbiti – gre za vsakodnevne izdatke:

- Hrana in pijača: 300 €

- Gorivo: 90 €

- Oblačila: 90 €

- Osebna higiena: 30 €

- Telefon, internet, TV, aplikacije: 100 €

- Mesečni osebni stroški skupaj: 610 €/mesec → letno 7.320 €

Na računu ostane: 16.097 € – 7.320 € = 8.777 € letno / 731 € na mesec

*731 na € na mesec - brez upoštevanja najemnine, računov, zavarovanj, amortizacije avta ali drugih izdatkov.

Kaj to pomeni v praksi?

Pri 25.000 € prihodkov je polni normirani s. p. še vedno ugoden zaradi 80 % normiranih odhodkov in nizke dohodnine (samo 1.000 €). Vendar pa visoki minimalni prispevki (več kot 7.900 € letno) predstavljajo velik del obremenitve – pri nizkih prihodkih lahko »požrejo« velik del dobička. Kdor ima možnost, naj razmisli o popoldanskem s. p., kjer so prispevki bistveno nižji (pavšalni okoli 100–120 €/mesec).

Za natančne številke pa je vedno treba preveriti na eDavkih, FURS ali pri računovodji – prispevki se lahko rahlo spremenijo glede na končne objave ZPIZ. Z dodatnimi olajšavami ali drugimi prihodki se izračun lahko izboljša.

Če zaprete normirani, boste lahko odprli le polni s.p.

Primer ponovnega vstopa (iz pojasnila FURS)

Podjetnik zapre s. p. 10. januarja 2026, nato pa 1. junija 2026 ponovno odpre dejavnost. Po trenutno veljavnih pravilih:

- v letu 2026 ne more izbrati normiranih odhodkov,

- normiranost bo lahko ponovno priglasil šele s 1. januarjem 2032,

- pogoj je, da je dejavnost v tem času neprekinjeno registrirana in da so izpolnjeni prihodkovni kriteriji.

Novi pogoji za izstop iz sistema normiranih odhodkov

Izstop iz sistema normiranih odhodkov ni več vezan le na enkratno preseganje prihodkovnega praga, ampak na povprečje prihodkov dveh zaporednih predhodnih davčnih let. Če povprečje preseže določeno mejo, mora zavezanec preiti na ugotavljanje davčne osnove na podlagi dejanskih prihodkov in odhodkov ter voditi poslovne knjige.

Za izstop se upoštevajo naslednji pragovi povprečja prihodkov (po pravilih o računovodenju) za dve zaporedni leti:

- 120.000 € – če je bil zavezanec v obeh letih obvezno zavarovan kot samozaposleni za polni delovni čas vsaj 9 mesecev ('redni' s. p. v obeh letih).

- 50.000 € – če pogoja polnega zavarovanja v obeh letih ni izpolnil ('popoldanski' s. p. v obeh letih).

- 85.000 € – če je zavezanec v enem letu 'redni' in v drugem letu 'popoldanski' s. p.

- 120.000 € na nosilca + člana – za kmečka gospodinjstva, ki so vključena v obvezno zavarovanje kot kmet oziroma član kmečkega gospodarstva.

Ta povprečja se upoštevajo že pri izstopu v letu 2026, in sicer na podlagi prihodkov v letih 2024 in 2025.

Štetje povprečja prihodkov – tudi leto brez dejavnosti šteje (kot 0)

Pomembna novost je, da se pri izračunu povprečja upošteva tudi predhodno davčno leto, v katerem zavezanec dejavnosti ni opravljal. Za to leto se prihodki štejejo kot 0 €. To lahko pomeni, da bo moral nekdo iz sistema normirancev izstopiti že po prvem letu poslovanja.

Primer: izstop po prvem letu poslovanja

Podjetnik začne dejavnost 1. 6. 2025 in v letu 2025 ustvari 110.000 € prihodkov. V letu 2024 dejavnosti še ni opravljal.

- Prihodki 2024: 0 € (ni opravljal dejavnosti)

- Prihodki 2025: 110.000 €

- Povprečje: (0 € + 110.000 €) / 2 = 55.000 €

Ker zavezanec ne izpolnjuje pogoja polnega zavarovanja za 9 mesecev, zanj velja prag 50.000 €. Povprečje 55.000 € ta prag presega, zato bo moral že za leto 2026 izstopiti iz sistema normiranih odhodkov.

Nova progresivna dohodninska lestvica za normirance

ZPZR uvaja tudi progresivno dohodninsko lestvico za zavezance, ki davčno osnovo ugotavljajo z upoštevanjem normiranih odhodkov. To pomeni, da se ni več uporabljala enotna 20-odstotna stopnja, ampak se davek deli na dva razreda.

'Redni' normiranec (polni s. p., vsaj 9 mesecev zavarovanja)

- do 72.000 € davčne osnove: 20 % stopnja dohodnine,

- nad 72.000 € davčne osnove: 35 % stopnja, vendar samo na del, ki presega 72.000 €.

Pri 'rednem' s. p. se še vedno uporabljajo normirani odhodki po 59. členu ZDoh-2 (80 % do 60.000 € prihodkov in 0 % nad 60.000 €), kar pomeni, da je efektivna obdavčitev nižja od nominalnih stopenj – a je pri visokih prihodkih vseeno občutno višja kot v prejšnji ureditvi.

'Popoldanski' normiranec ali tisti brez 9-mesečnega polnega zavarovanja

- do 33.000 € davčne osnove: 20 % stopnja dohodnine,

- nad 33.000 € davčne osnove: 35 % stopnja, za del nad 33.000 €.

Za kmečka gospodinjstva, ki so vključena v sistem normiranih odhodkov, velja enaka lestvica kot za redne s. p.-je (20 % do 72.000 € davčne osnove, 35 % nad tem zneskom), pri čemer se davčna osnova ugotavlja po posebnih določbah ZDoh-2.

Konkreten primer: normiranec s 130.000 € prihodkov

V uradnem pojasnilu FURS je prikazan zelo konkreten primer, ki normirancem pomaga razumeti nov sistem. Gre za zavezanca, ki v letu 2026 doseže 130.000 € prihodkov in izpolnjuje pogoj polnega zavarovanja kot samozaposleni vsaj 9 mesecev (torej 'redni' s. p.).

Korak 1: normirani odhodki (59. člen ZDoh-2)

80 % priznanih odhodkov do 60.000 € prihodkov:60.000 € × 80 % = 48.000 € normiranih odhodkovnad 60.000 € prihodkov (70.000 €) se odhodki ne priznajo:70.000 € × 0 % = 0 € normiranih odhodkov

Skupaj priznani normirani odhodki: 48.000 €

Korak 2: davčna osnova

Davčna osnova = prihodki – normirani odhodki

130.000 € – 48.000 € = 82.000 € davčne osnove

Korak 3: nova progresivna dohodninska lestvica

20 % od davčne osnove do 72.000 €:72.000 € × 20 % = 14.400 €35 % od dela davčne osnove nad 72.000 €:(82.000 € – 72.000 €) = 10.000 €10.000 € × 35 % = 3.500 €

Skupna dohodnina: 14.400 € + 3.500 € = 17.900 €

Gre za uraden primer iz pojasnila FURS, zato je primeren kot referenca za podjetnike, ki imajo podobne prihodke in se želijo orientacijsko postaviti v nov sistem.

Kaj to v praksi pomeni za s. p. podjetnika?

Višji prihodkovni pragovi (50.000 € in 120.000 €) omogočajo, da več podjetnikov ostane normirancev, vendar ne brez omejitev.Petletna omejitev ponovnega vstopa pomeni, da izstop iz normiranosti ali zaprtje dejavnosti postaneta precej bolj strateški odločitvi.Izstop na podlagi povprečja (120.000 €, 50.000 €, 85.000 €) prisili podjetnike, da spremljajo prihodke vsaj dve leti nazaj in ne samo tekočega leta.Progresivna obdavčitev najbolj vpliva na tiste normirance, ki imajo visoko davčno osnovo – predvsem nad 72.000 € pri rednih in nad 33.000 € pri popoldanskih s.p.-jih.

Kako se pripraviti na poslovno leto 2026?

Za podjetnike je ključno, da pravočasno preverijo, ali jim sistem normiranih odhodkov in plačila prispevkov v novi obliki še ustreza. Kot tudi ali bo vse skupaj tudi finančno vzdržno?

Izbrano za naročnike

Zadnje objave

Nova vladna ekipa: generacijski prelom, a čvrsti in izkušeni

Obrazi 16. slovenske vlade

Francoska dirka za vrh EU in vpliv na predsedniške volitve leta 2027

OECD: Slovenijo čaka počasnejša rast, višja inflacija in večji primanjkljaj

Jankovićev pohod na Miklošičevo – jo ureja za lokalne prebivalce ali za turiste?

Otroci izgubljajo vid pred našimi očmi: Kako so zasloni sprožili tiho epidemijo

5 komentarjev

Peter Klepec

Normirani odhodki so ekonomska bedarija.

Ce si freelancer in delas s svojim racunalnikom in pises studije, je najvecji strosek telefon. Pavsalno pa odpises vecino prihodkov.

Ne vem, ce se katera resna drzava to pozna.

Poznal sem kolega v SLo, ki je imel ddo, pa sem ga vprasal cemu, ker ni bilo videti logike. Je odgovoril, ker gre „cez firmo“ vse od hrane naprej. Temu se sicer pravi goljufija, priznana, hotena ali ne.

Ta princip vztraja na vzgoji goljufov.

pepe2

Dejstvo je, da se pri višjih plačah (npr. 10.000 EUR bruto) izredno splača imeti fiktivni s.p., zaradi nesorazmerno nižjih davkov.

Peter Klepec

..kar pomeni, da so si eni to „narihtali“, kljub temu, da je to skregano z zdravo pametjo. Gledano objektivno, s stalisca druzbe.

Janez Kepic-Kern, SLOVENIANA

Ta tema - seveda - je pomembna.

Poznam osebno - nekaj NAŠIH SLOVENSKIH ... s.p. pozitivnih podjetnikov,

ki jim -nasploh "nihče" nič ne pomaga,

NEKATERI NE SKRIVAJO ŽELJA,

DA BI SLOVENSKIM OK s.p. podjetnikom - "CRKNILA NJIH

- S.P. KRAVA".

Z nekaj ok slo s.p. podjetniki - tudi - pozitivno, pogodbeno -

bolj skromno, a korektno -sodelujem.

Pomagal jim bom

... malim pozitivnim slo s.p. podjetnikom in dobrim kmetom

z mojim e-portalom SLOVENIANA,

marca 2026, ko bo ta moj portal uradno odprt.

l.r.

Janez KK, LJ, osebni zapis.

še zlasti -"nihče" od "državnih".

pepe2

En tale cel mandat je bila "čista napaka".

Komentiraj

Za objavo komentarja se morate prijaviti.