OECD: Slovenija med državami z najvišjo obdavčitvijo dela

- 22. 4. 2026 ob 14:20

- 1 komentar

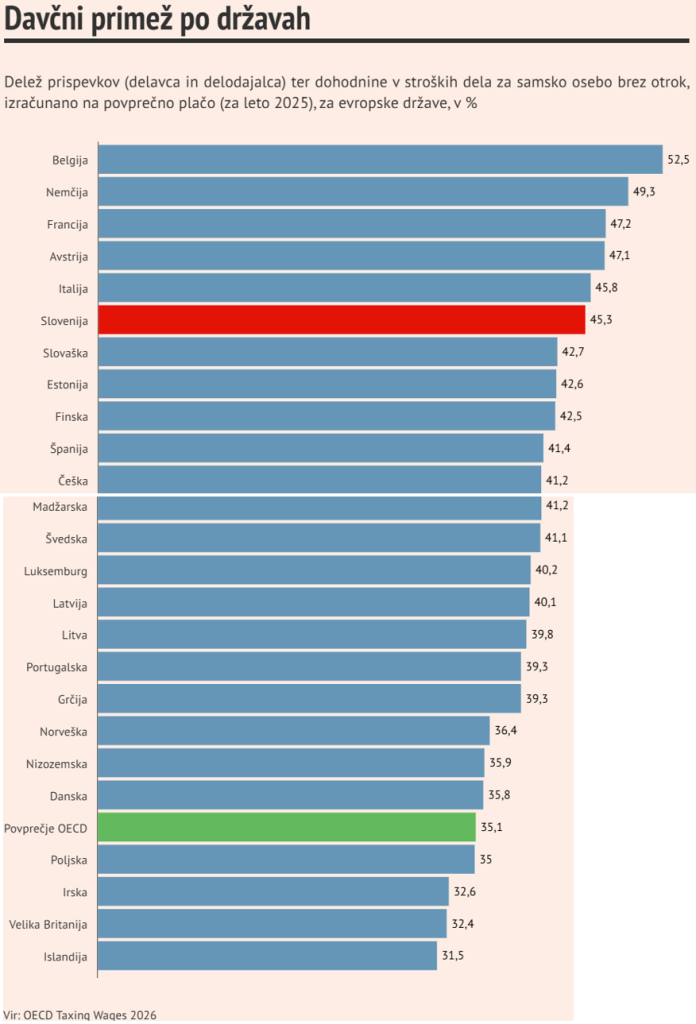

Slovenija je ena najbolj obdavčenih držav, ko gre za delo. Najnovejša analiza OECD (poročilo Taxing Wages) kaže, da se je davčna obremenitev plač lani še povečala. Za samskega zaposlenega brez otrok s povprečno plačo je dosegla 45,3 odstotka, kar Slovenijo uvršča na šesto mesto med državami OECD.

Tako skoraj polovico celotnega stroška dela predstavljajo davki in prispevki, kar je približno deset odstotnih točk več od povprečja OECD.

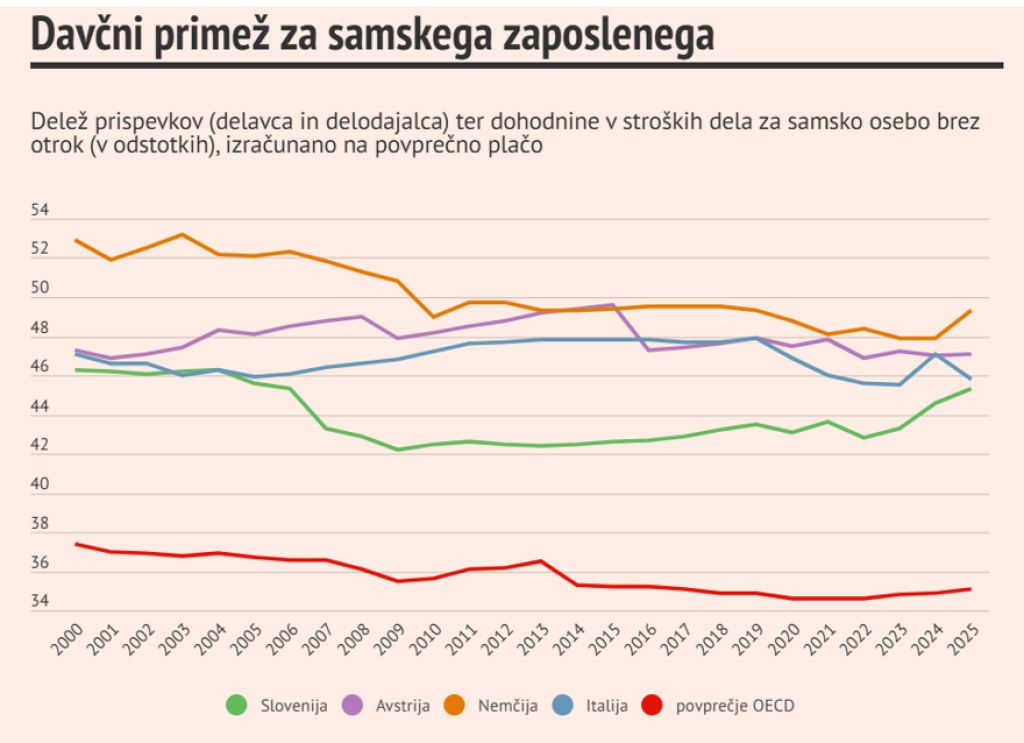

Dolgoročni trend: postopno zategovanje davčnega primeža

Obremenitev dela v Sloveniji ne narašča zgolj kratkoročno, temveč že več let zapored. Leta 2022 je znašala 42,8 odstotka, od takrat pa se je povečala za približno 2,5 odstotne točke. V istem obdobju je povprečje OECD naraslo le za okoli 0,4 odstotne točke, kar pomeni, da Slovenija obremenitev povečuje hitreje od večine držav.

K rasti so prispevale predvsem sistemske spremembe:

- Ponovna uvedba 50-odstotnega dohodninskega razreda → višja obdavčitev najvišjih dohodkov, kar vpliva na skupno davčno obremenitev.

- Obvezni zdravstveni prispevek → dodatna stalna dajatev, ki se letno usklajuje z rastjo povprečne plače.

- Prispevek za dolgotrajno oskrbo → nov obvezen prispevek (1 % za delavce in 1 % za delodajalce), ki neposredno povečuje strošek dela.

- Odsotnost kapice na prispevke → pri višjih plačah ni zgornje omejitve prispevkov, kar pomeni sorazmerno večjo obremenitev bolje plačanih.

Višji dohodki, še večja obremenitev

OECD analizira tudi zaposlene z višjimi dohodki, ki zaslužijo 167 odstotkov povprečne plače. V Sloveniji je njihova obremenitev še višja – 48,3 odstotka.

To pomeni, da sistem dodatno obremenjuje višje dohodke, pri čemer razlika glede na povprečno plačo ni zanemarljiva.

Mednarodna primerjava: Slovenija je v vrhu

Med 38 državami OECD je Slovenija na šestem mestu. Pred njo so:

- Belgija → država z najvišjim davčnim primežem (52,5 %), kjer več kot polovico stroška dela predstavljajo davki in prispevki.

- Nemčija → visoka obremenitev predvsem zaradi rasti socialnih prispevkov (49,3 %).

- Francija → izrazito visoki prispevki delodajalcev in davki (nad 50 % pri višjih dohodkih).

- Avstrija → stabilno nadpovprečna obdavčitev dela (47,1 %).

- Italija → država, ki je v zadnjem letu obremenitev zmanjšala, a je pred Slovenijo.

Za Slovenijo je Slovaška (42,7 %), ki ima občutno nižjo obremenitev, v razliki 2,6 odstotnih točk.

Na ravni OECD je povprečni davčni primež za samsko osebo brez otrok 35,1 odstotka, kar pomeni, da Slovenija to povprečje močno presega.

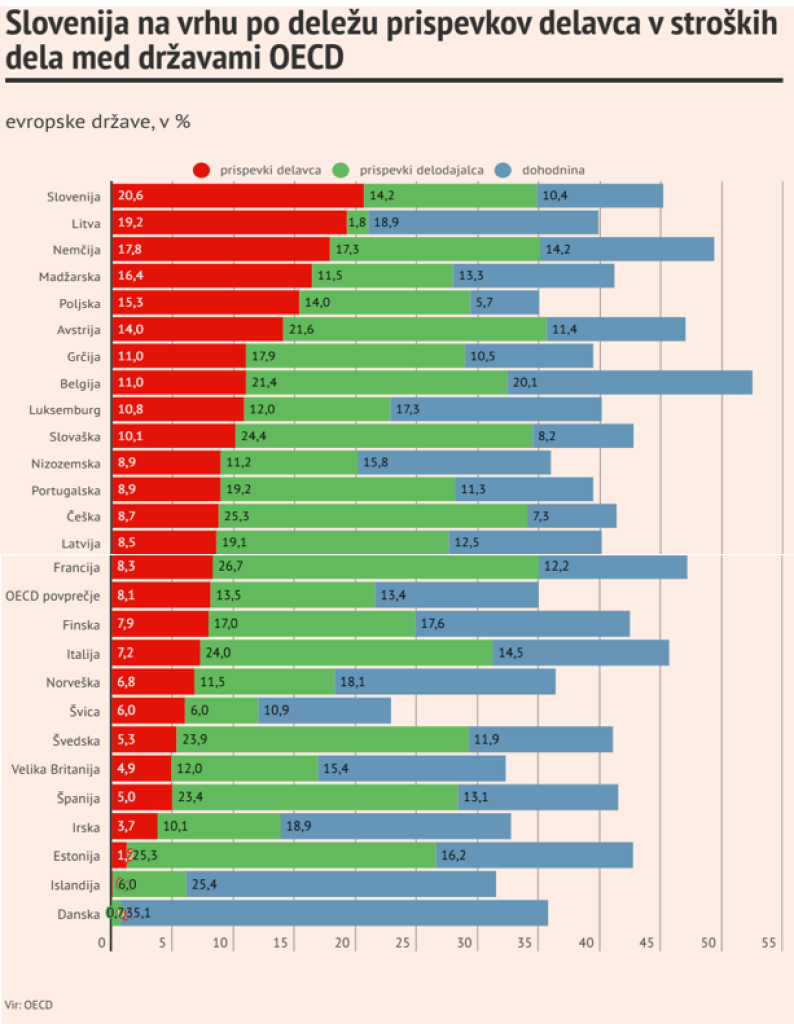

Davčno breme je predvsem na zaposlenih

Slovenija posebej izstopa po deležu prispevkov zaposlenih:

- Prispevki zaposlenih: 20,6 odstotka bruto plače → najvišji delež v OECD, kar pomeni, da zaposleni nosijo največji del bremena.

- Prispevki delodajalcev: 14,2 odstotka → blizu povprečja OECD (13,5 %), kar kaže, da je obremenitev relativno bolj prenesena na delojemalce.

Litva je tik za Slovenijo po višini prispevkov zaposlenih, Nemčija beleži rast zaradi višjih socialnih prispevkov, Danska nima prispevkov zaposlenih, vendar to nadomešča visoka dohodnina (35,1 %).

Neto izplen: koliko dejansko ostane zaposlenim

OECD je analiziral tudi, kolikšen delež bruto plače zaposleni dejansko prejmejo na račun.

Rezultati kažejo, da ima v Sloveniji po vseh davkih in prispevkih zaposleni prejme 63,8 %, povprečje OECD pa je 74,9 %, kar je bistveno višji neto delež kot v Sloveniji.

Primerjava:

- Avstrija: 67,5 % → višji neto delež kljub visoki obdavčitvi.

- Nemčija: 61,3 % → nekoliko nižji neto izplen kot v Sloveniji.

- Italija: 71,4 % → precej višji neto delež zaradi davčnih razbremenitev.

- Slovaška: 75,7 % → večji delež ostane zaposlenemu.

- Češka: 78,7 % → eden najvišjih neto deležev med primerjanimi državami.

To pomeni, da slovenski zaposleni relativno manj odnesejo domov kot večina primerljivih držav.

Visoka davčna obremenitev družin

Podobno sliko kažejo tudi podatki za družine:

- Družina z dvema otrokoma in dvema povprečnima plačama: 41,6 % → skoraj polovico dohodka predstavljajo davki in prispevki; OECD povprečje znaša 32 %.

- Družina z enim povprečnim in enim nižjim dohodkom: 39,8 % → Slovenija se uvršča na četrto mesto; obremenitev se je medletno povečala za 1,76 odstotne točke.

To kaže, da visoka obdavčitev ne prizadene le posameznikov, temveč tudi družine srednjega razreda.

Pojasnilo glede razlik v podatkih med mediji

Razlike v številkah med posameznimi mediji izhajajo predvsem iz uporabe podatkov za različna leta poročila OECD.

Podatki, kot je 43,3 %, se nanašajo na leto 2023. Novejši podatek 45,3 % pa odraža stanje za leto 2024 (kot je bilo objavljeno v zadnjem poročilu).

Gre torej za časovno različne, a metodološko primerljive podatke, ne za neskladje ali napako.

Podatki OECD potrjujejo, da Slovenija sodi v skupino držav z najvišjo obdavčitvijo dela, ki še narašča. Ob tem izstopa predvsem visoka obremenitev zaposlenih in relativno nizek neto izplen.

Izbrano za naročnike

Zadnje objave

Na podeželju imajo počitnice drugačen ritem

Plaz očitkov: Festival Ljubljana svojih obiskovalcev ne ceni

Mnenja glede zvezde na državni proslavi ostajajo deljena

Samostojnost ni cilj; je začetek odgovornosti

1 komentar

Andrej Muren

O navedenih nenormalno visokih davčnih obremenitvah dela govorimo že dolga leta, a se situacija samo še slabša. Nekaj popravkov je imela namen izvesti tretja Janševa vlada, a je trajala premalo časa, da bi jih implementirala. Golobja vlada pa je vse sesula prvi dan.

Iz tabel je sicer razvidno, da je še par držav z višjimi obdavčitvami dela kot so slovenske, a prav vse zbrani denar bistveno racionalneje porabljajo. Po tej plati je verjetno Slovenija na zadnjem mestu v vsej Evropi. takšne negativne trende bo treba nemudoma presekati, sicer nam grozi gospodarska katastrofa neslutenih razsežnosti. Za kaj takega pa potrebujemo trdno desno vlado, kakršna koli leva nas lahko zapelje le v bankrot.

Komentiraj

Za objavo komentarja se morate prijaviti.